Wir haben bereits mit großen Unternehmen die nachhaltige Transformation mitgestaltet. Bei Fragen nach Referenzprojekten, kontaktieren Sie uns gerne.

Nachhaltigkeitsberichterstattung gemäß CSRD

- CSRD Einführungsprojekt

- CSRD Berichterstellung

- Doppelte Wesentlichkeitsanalyse

Mit uns erfüllen Sie verlässlich die gesetzlichen Anforderungen des Nachhaltigkeitsreportings

Nachhaltigkeitsberichterstattung gemäß CSRD

- CSRD Einführungsprojekt

- CSRD Berichterstellung

- Doppelte Wesentlichkeitsanalyse

Mit uns erfüllen Sie verlässlich die gesetzlichen Anforderungen des Nachhaltigkeitsreportings

Referenzen

Sie benötigen eine CSRD konforme Berichterstattung?

Wir entwickeln mit Ihnen maßgeschneiderte Lösungen für Ihr CSRD-Reporting und Ihre Nachhaltigkeitsstrategie – ideal für folgende Unternehmen:

- Unternehmen, die unter die CSRD-Pflicht fallen

- Unternehmen, mit über 250 Mitarbeitenden und über 50 Mio. Umsatzerlösen

- Unternehmen, die einen freiwilligen Nachhaltigkeitsbericht nach ESRS für Geschäftspartner oder eine Kreditfinanzierung erstellen wollen

Warum wir der richtige Ansprechpartner sind

Seit dem Geschäftsjahr 2024 gilt die Corporate Sustainability Reporting Directive (CSRD) als europäischer Standard für die Nachhaltigkeitserklärung von Unternehmen. Derzeit ist allerdings noch offen, welche Größenkriterien für eine CSRD-Pflicht maßgeblich sind. Nach aktuellem Stand könnten sich die Schwellenwerte von 250 Mitarbeitenden und 50 Millionen Umsatzerlöse auf 1.000 Mitarbeitende und 50 Millionen Umsatzerlöse erhöhen.

Für diese großen Unternehmen sind wir Ihr idealer Partner: Mit unserer fundierten Expertise und maßgeschneiderten Lösungen machen wir Ihr Unternehmen fit für ein erfolgreiches „CSRD-ready-Projekt“. Vertrauen Sie auf unsere Erfahrung und gestalten Sie Ihre nachhaltig erfolgreiche Zukunft aktiv mit.

- Expertenwissen im Mittelstand: Wir beurteilen komplexe Unternehmen präzise hinsichtlich ESG-Auswirkungen, -Chancen und -Risiken – individuell und zielgerichtet.

- Maßgeschneiderte Beratung: Statt Standardlösungen ermitteln wir den für Ihr Unternehmen wesentlichen Berichtsumfang, präsentieren relevante Normen und unterstützen bei der Software-Auswahl.

- Praxisorientierte Umsetzung: Wir setzen realistische Nachhaltigkeitsziele um und identifizieren Potenziale zur Kostenreduktion und Prozessverbesserung.

CSRD-Reporting in 6–9 Monaten:

Um 2025/2026 auf verlässliche Daten und stabile Prozesse setzen zu können, planen Sie 6–9 Monate für Ihr CSRD-Projekt ein. Dabei müssen folgende Punkte beachten:

- Grundlagenwissen: Alle Projektteilnehmer sollten über Basiskenntnisse verfügen.

- Unternehmensspezifische Fragen: Klären Sie individuelle Aspekte – insbesondere die doppelte Wesentlichkeitsanalyse.

- Datenprüfung: Führen Sie eine GAP-Analyse durch, um die Datenverfügbarkeit sicherzustellen.

- Doppelte Wesentlichkeitsanalyse: Bewertung der Auswirkungen, Risiken und Chancen aus Nachhaltigkeitsthemen.

- GAP-Analyse: Analyse zur Identifikation von Datenlücken.

- CSRD-ready-Projekt: Ihr Vorbereitungsprojekt zur Umsetzung der CSRD-Anforderungen.

CSRD Anforderungen richtig umsetzen

1. Schritt

Status Quo Ermittlung

2. Schritt

Doppelte Wesentlichkeitsanalyse

3. Schritt

Maßnahmen und Ziele festhalten

4. Schritt

CSRD-Gap-Analyse

1. Bestandsaufnahme Ihrer Nachhaltigkeitsaktivitäten

Am Anfang eines CSRD-konformen Nachhaltigkeitsberichts steht die umfassende Erfassung Ihres aktuellen Engagements. Ziel ist es, systematisch festzustellen, wie Nachhaltigkeitsmaßnahmen bereits in Ihr Geschäftsmodell und in Ihre Unternehmensführung integriert sind.

Analyse des Ist-Zustands:

Wir bewerten Ihren aktuellen Nachhaltigkeitsgrad durch eine umfassende Analyse Ihrer Maßnahmen. Dadurch gewinnen wir einen klaren Überblick über Ihre Performance.Übergreifende Teamarbeit:

Mit einem vielseitigen Expertenteam erfassen und strukturieren wir alle bestehenden Initiativen. So entsteht ein gemeinsames Verständnis für Ihre Nachhaltigkeitsaktivitäten.Transparenz & Benchmarking:

Die systematische Bestandsaufnahme schafft Klarheit und ermöglicht einen externen Vergleich Ihrer Performance. Gleichzeitig liefern wir erste Hinweise auf die Relevanz einzelner ESRS-Kriterien (European Sustainability Reporting Standards).

2. Doppelte Wesentlichkeitsanalyse

Relevante Offenlegungsthemen

Doppelte Wesentlichkeit:

Wir ermitteln die IROs (Impacts, Opportunities, Risks) Ihres Geschäftsmodells – von Umweltauswirkungen bis zu finanziellen Chancen und Risiken.ESRS-Shortlist & Stakeholder-Analyse:

Mithilfe einer Stakeholder-Analyse erstellen wir Ihre ESRS-Shortlist – eine übersichtliche Zusammenstellung aller meldepflichtigen Themen gemäß den European Sustainability Reporting Standards, auf Wunsch bis ins Detail.

3. Zielsetzung

Zielsetzung & Maßnahmen:

Basierend auf Ihrer thematischen Übersicht entwickeln wir konkrete Ziele und Maßnahmen, die alle gesetzlichen Anforderungen erfüllen.Operatives Management:

Die definierten Ziele geben Ihrem Nachhaltigkeitsmanagement die strategische Ausrichtung.Transparente Kommunikation:

Klare Zielvorgaben sind die Basis für eine glaubwürdige und transparente Nachhaltigkeitsberichterstattung.Umsetzungsplan:

Wir legen messbare Ziele, konkrete Schritte, Kennzahlen, Meilensteine, Fristen und Zuständigkeiten fest – für einen nachhaltigen Entwicklungsprozess.

4. CSRD-Gap-Analyse

Vorbereitung auf die Berichterstattung

Ist-Soll-Vergleich:

Wir vergleichen den aktuellen Stand Ihres Nachhaltigkeitsmanagements mit den EU-Anforderungen – so erkennen Sie schnell, wo Handlungsbedarf besteht.Verständnis der Anforderungen:

Wir erklären Ihnen den Aufbau der europäischen Nachhaltigkeitsstandards und klären, welche qualitativen und quantitativen Daten für die Berichterstattung notwendig sind.Maßnahmenplan:

Auf Basis der Analyse definieren wir konkrete Arbeitspakete, um alle Berichtsvorgaben zu erfüllen und Ihr Management zukunftssicher auszurichten.

Ihre Ansprechpartner

Wie läuft ein CSRD Einführungsprojekt ab?

Projektlaufzeit:

Einführungsprojekt dauert zwischen 6 und 9 Monaten; die anschließende Datenerhebung erfolgt über das gesamte Berichtsjahr.

Begleitung:

z-iro unterstützt Sie kontinuierlich bei auftretenden Problemen.

Flexibilität:

Arbeitstage und Teamgröße passen wir Ihrem Bedarf an – Abrechnung erfolgt ausschließlich nach geleisteten Beratungsstunden.

Personalunterstützung:

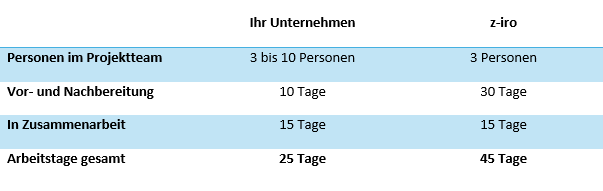

Bei Engpässen bieten wir Ihnen gezielte Hilfe bei der Berichterstellung. In der Regel stellen Unternehmen 3-10 Personen dem Projektteam zur Verfügung.

Hier sehen Sie die gesamte Arbeitszeit, die für Ihr Unternehmen und innerhalb der Zusammenarbeit im Durchschnitt anfallen werden.

Wie läuft ein CSRD Einführungsprojekt ab?

Hier sehen Sie die gesamte Arbeitszeit, die für Ihr Unternehmen und innerhalb der Zusammenarbeit im Durchschnitt anfallen werden.

Projektlaufzeit:

Einführungsprojekt dauert bis zu 8 Monate; die anschließende Datenerhebung erfolgt über das gesamte Berichtsjahr.

Begleitung:

z-iro unterstützt Sie kontinuierlich bei auftretenden Problemen.

Flexibilität:

Arbeitstage und Teamgröße passen wir Ihrem Bedarf an – Abrechnung erfolgt ausschließlich nach geleisteten Beratungsstunden.

Kosten:

Beratungsstunden kosten je nach Komplexität und Unternehmensgröße zwischen 150 und 250 EUR.

Personalunterstützung:

Bei Engpässen bieten wir Ihnen gezielte Hilfe bei der Berichterstellung. In der Regel stllen Unternehmen 3-10 Personen dem Projektteam zur Verfügung.

Konkrete Ergebnisse

Welche Ergebnisse können Sie von einem CSRD-Einführungsprojekt erwarten?

- Auswahl einer geeigneten ESG-Software zur Datenerfassung

- Unternehmensspezifische IRO-Liste

- Interviews mit den wichtigsten Stakeholdern

- Scoring-System nach ESRS

- Wesentlichkeitsmatrix inklusive Schwellenwertbestimmung

- THG-Bilanz nach GHG-Protocol

- Handlungsfelder auf Basis der doppelten Wesentlichkeitsanalyse

- Workshop zur Entwicklung von Strategien, Maßnahmen und Zielen

- Berichtsrahmen inklusive ausgearbeiteter Datenpunktliste

- GAP-Analyse der Datenpunkte

Konkrete Ergebnisse

Welche Ergebnisse können Sie von einem CSRD-Einführungsprojekt erwarten?

- Auswahl einer geeigneten ESG-Software zur Datenerfassung

- Unternehmensspezifische IRO-Liste

- Interviews mit den wichtigsten Stakeholdern

- Scoring-System nach ESRS

- Wesentlichkeitsmatrix inklusive Schwellenwertbestimmung

- THG-Bilanz nach GHG-Protocol

- Handlungsfelder auf Basis der doppelten Wesentlichkeitsanalyse

- Workshop zur Entwicklung von Strategien, Maßnahmen und Zielen

- Berichtsrahmen inklusive ausgearbeiteter Datenpunktliste

- GAP-Analyse der Datenpunkte

Häufige Fragen zu CSRD

Mitarbeiterzahl über 250? Umsatzerlöse über 50 Mio. EUR? Bilanzsumme über 25 Mio EUR?

Wenn Sie zwei der drei Fragen mit ja beantworten können gilt Ihr Unternehmen als „groß“ und fällt in die Pflicht im Lagebericht eine Nachhaltigkeitserklärung zu veröffentlichen. Derzeit wird auf der EU-Ebene diskutiert, ob die Mitarbeiter-Kennzahl auf 1.000 angehoben werden soll.

„Große“ Unternehmen müssen für das Geschäftsjahr 2025 eine Nachhaltigkeitsberichterstattung im Lagebericht veröffentlichen. Für kapitalmarktorientierte kleine und mittlere Unternehmen gilt dies für das Geschäftsjahr 2026.

Eine Verschiebung der Erstanwendung um zwei Jahre könnte nach aktuellem Stand noch mehr Zeit für die Vorbereitung bringen.

Wir empfehlen zeitnah zu beginnen, Vorbereitungen zu treffen und konkrete Projekte anzugehen, da die CSRD-Einführung nach unserer Erfahrung mindestens 6 Monate dauert.

Im Februar 2025 hat die EU-Komission Vorschläge zur Anpassung der CSRD vorgestellt:

- Anhebung der Größenkriterien (250 -> 1.000 Mitarbeiter)

- VSME als freiwilliges Rahmenwerk

- Wertschöpfungsketten-Limit (zur Entlastung der KMUs innerhalb der Lieferketten)

- Überarbeitung der ESRS (Priorisierung von quantitativen Angaben, Vergleichbarkeit und Aussagekraft der Berichte soll so gefördert werden)

- Anpassung der Prüfungstiefe (nur beschränkte Sicherheit, keine Verschärfung in Zukunft)

Die Vorschläge werden derzeit im EU-Parlament diskutiert, eine Einigung ist in Q4 2025 zu erwarten.